A rentabilidade sobre o patrimônio líquido representa o equivalente à taxa máxima de remuneração obtida pelos capitais próprios em virtude de terem sido aplicados na empresa. Assim, os socios ou acionistas podem ser levados a comparar essa taxa de remuneração com a taxa de juro que lhes poderia ser oferecida se optassem por aplicar os seus fundos em outros ativos com risco semelhante.

ROE (%) = Resultado Líquido / Patrimônio Líquido * 100

Em inglês, Return On Equity. Traduzindo para o português, temos Retorno sobre o Patrimônio Líquido.

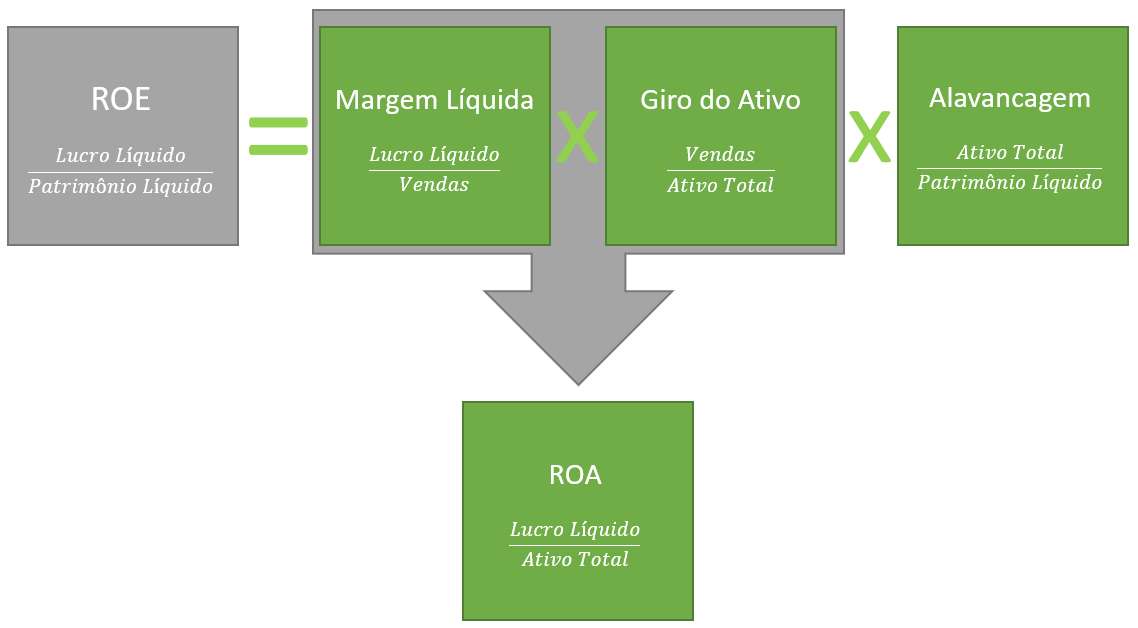

Vamos quebrar o ROE em 3 componentes: a margem líquida, o giro dos ativos e a alavancagem.

Um pouco de matemática:

- Resultado Líquido: 14.683,09

- Patrimônio Líquido: 80.000,00

ROE =

ROE =  à ~0,1835 (18,35%)

à ~0,1835 (18,35%)

- Ativo Total: 95.073,09

Se multiplicarmos o ROE pelo Ativo Total, o resultado é o mesmo:

x

x  = 0,1835

= 0,1835

Rearranjo:

x

x  = 0,1835 (~18,35%)

= 0,1835 (~18,35%)

Ativo sobre Patrimônio Líquido = Alavancagem

Multiplicando pelas vendas

Vendas: 57.470

x

x  x

x

x

x  x

x

Temos, então:

- Resultado Líquido sobre Vendas = Margem Líquida

- Vendas sobre Ativo = Giro do Ativo

- Ativo sobre Patrimônio Líquido = Alavancagem

E o ROA?

Dentro da decomposição do Retorno sobre o Patrimônio Líquido, temos:

ROA = Margem Líquida x Giro do Ativo

=

=

MG = 0,2554 (25,54%)

=

=

GA = 0,6044 (60,44%)

ROA = 0,2554 * 0,6044

ROA = 0,1543 (~15,44%)

E se multiplicarmos o ROA pela Alavancagem?

ROE =

=

=

Alavancagem = 1,1884 (118,83%)

ROE = 0,1543 * 1,1884

ROE = ~0,1835 (18,35%)

Assim, podemos verificar como funciona a decomposição da análise DuPont. E essa análise nos mostra como o ROE (Rentabilidade sobre o Patrimônio Líquido) depende positivamente da margem líquida de vendas, do grau de utilização dos ativos e do grau de endividamento.

A Report Consult realiza o processo de coleta, tratamento e análise de dados utilizando ferramentas de BI Self-Service com o objetivo de impulsionar a tomada de decisão estratégica nas empresas.

Seg - Sex, das 9h às 17h

contato@reportconsult.com.br