A sigla DRE significa Demonstração do Resultado do Exercício. E para começar a explicar essa demonstração, vamos recorrer ao pronunciamento técnico CPC 26:

“As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.”

CPC 26

Na DRE, são confrontadas as contas de receitas, despesas, investimentos, custos e provisões apurados. Assim, evidencia a formação do resultado líquido da empresa num determinado período.

Atendendo às exigências legais, a demonstração é um documento criado anualmente. Mas, para efeitos administrativos é criado mensalmente e até trimestralmente se mostrando uma ótima ferramenta de controle interno.

Não menos importante, o relatório deve ser preparado utilizando o regime de competência. Isso significa que deve respeitar o fato gerador, ou seja, independente do recebimento da receita ou pagamento da despesa.

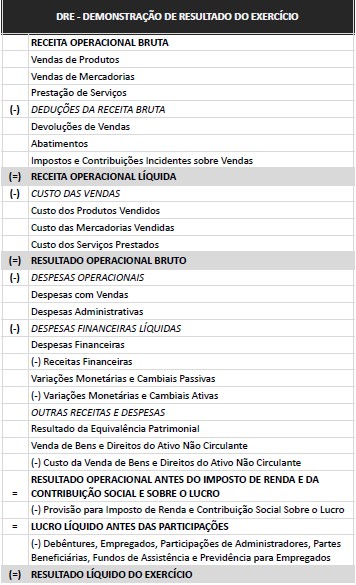

Os itens fundamentais para a DRE são apresentados respeitando uma estrutura. São discriminados valores referentes à receita bruta de vendas e ou serviços juntamente com suas respectivas deduções e os impostos incidentes sobre as operações de vendas e demais abatimentos.

Para ilustrar melhor, vamos montar a estrutura da Demonstração de Resultado:

A maneira como as empresas devem discriminar a Demonstração do Resultado do Exercício é definida pela Lei das Sociedades por Ações Lei nº 6.404/1976, em seu artigo 187.

Depois de conhecer sobre a estrutura da DRE, é preciso entender a sua importância para a contabilidade das empresas. Esse relatório tem o objetivo de fornecer informações relevantes sobre o Resultado Lucro ou Prejuízo do exercício. É um dos relatórios mais importantes gerado pelo contador, e deve ser interpretado pelos gestores, investidores, bancos e o governo.

A demonstração de resultado possibilita uma visão geral do resultado financeiro da empresa. A partir da mesma, é possível extrair informações bastante relevantes sobre a operação e indicadores de performances (determinar a eficiência operacional, administrativa etc).

A Report Consult realiza o processo de coleta, tratamento e análise de dados utilizando ferramentas de BI Self-Service com o objetivo de impulsionar a tomada de decisão estratégica nas empresas.

Seg - Sex, das 9h às 17h

contato@reportconsult.com.br