O Difal, Diferencial de Alíquota (de ICMS), é a diferença entre a alíquota interna e a interestadual do Imposto sobre Circulação de Mercadorias e Serviços. O grande objetivo é equilibrar a distribuição do ICMS nas vendas entre os estados.

O Diferencial de Alíquota, Difal, é uma metodologia já utilizada antes do Convênio ICMS nº 93 (2015). A partir de 2016, começou a ser executado em operações interestaduais para consumidor final não contribuinte.

E o responsável por toda essa mudança foi o ecommerce (comercial online), esse modelo de comércio desequilibrou a distribuição do ICMS entre os estados. Como o imposto era recolhido apenas no estado de origem, a competitividade foi afetada.

A partir da Emenda Constitucional nº 87/2015 e o Convênio ICMS nº 93/2015, a partilha do ICMS entre os estados se deu nos anos de 2016, 2017 e 2018. A partilha deixaria de existir a partir de 2019, onde o ICMS passaria a ficar 100% com o estado de destino.

Depois de muitos debates no início de 2021, o STF (Supremo Tribunal Federal) julgou inconstitucional a cobrança do Difal. Com isso, o Senado entrou em ação e aprovou o Projeto de Lei nº 32/2021 que resultou na Lei Complementar nº 190 em 04 de janeiro de 2022.

Basicamente, a Difal é a diferença entra as alíquotas interna e interestadual dos estados envolvidos nessas transações.

Como era calculado:

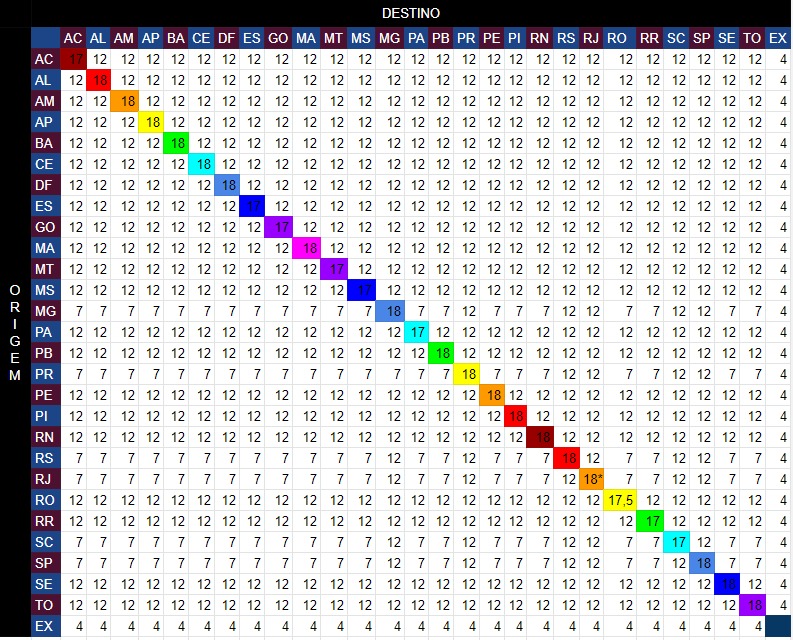

Digamos que um cliente de São Paulo compre uma mercadoria (R$1.000,00) com origem no Paraná. Assim, temos as respectivas alíquotas:

- Alíquota Interestadual PR: 12% -> 1.000 x 12% = R$ 120,00

- Alíquota Interna de SP: 18% -> 1.000 x 18% = R$ 180,00

Difal = R$180,00 – R$120,00

Difal = R$60,00

Esse seria o valor da diferença de alíquotas que o comprador de São Paulo deveria recolher via GNRe (Guia Nacional de Recolhimento de Tributos Estaduais).

Como é calculado atualmente a Difal:

O entendimento foi de que o ICMS interno deveria ser calculado em cima de “como seria o preço da mercadoria caso fosse fabricada dentro do estado de destino”.

Para isso, devemos retirar o ICMS interestadual do valor do produto: R$1.000,00 – (R$1.000,00 x 12%), em outras palavras, R$880,00 (R$1.000,00 – R$120,00).

Como R$880,00 representa 88% dos R$1.000,00, podemos fazer assim: R$880,00 / 0,88 = R$1.000,00. E qual a razão disso? Simples:

A alíquota interna de SP é 18% e 82% é a fatia do valor quando retiramos o ICMS diretamente no valor da mercadoria. Então, trazemos o valor sem ICMS interestadual para uma base compatível com a alíquota interna.

- R$880,00 / 82% (ao invés de 88%) = R$1.073,17

- R$1.073,17 x 18% (alíquota interna) = R$193,17

Difal = R$193,17 – R$120,00

Difal = R$73,17

Observe que a alteração se deu apenas no cálculo para trazer a base compatível com a alíquota interna. E o que mudou? Neste exemplo, é possível enxergar o aumento: Antes pagaria R$60,00, e agora R$73,17. Portanto, um aumento de 21,95%.

A Report Consult realiza o processo de coleta, tratamento e análise de dados utilizando ferramentas de BI Self-Service com o objetivo de impulsionar a tomada de decisão estratégica nas empresas.

Seg - Sex, das 9h às 17h

contato@reportconsult.com.br