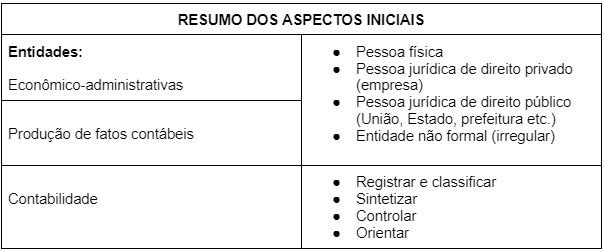

A Contabilidade é uma ciência social que estuda o Patrimônio de uma entidade econômico-administrativa, pessoa física ou jurídica, com o objetivo de obter registros classificados e sintetizados dos fenômenos que afetam a sua situação patrimonial, financeira e econômica.

Para entendermos melhor a Contabilidade, podemos fazer um uso de uma analogia com as três ciências envolvidas no universos das entidades:

Para que a Contabilidade possa controlar, é fundamental que ocorra o registro de todos os fatos contábeis, isto é, de todos os eventos econômicos que afetam o patrimônio da empresa ou entidade em questão.

Fato Contábil

É todo evento econômico que possui expressão monetária e afeta (qualitativa e quantitativa) o patrimônio de uma entidade.

Fatos Administrativos

Fatos praticados pela gestão. Corresponde à maioria dos fatos realizados em qualquer período analisado. Ex: compra de mercadorias.

Fatos Não Administrativos

Fatos não praticados pelos gestores. Ex: roubo de um veículo ou qualquer outro ativo.

Atos Administrativos

Trata de decisões ou procedimentos que não afetam o patrimônio. As exceções são quando os atos podem afetar o patrimônio no futuro: aval em empréstimos de terceiros, fiança em locação de terceiros, títulos em cobrança etc.

O grande desafio do profissional da Contabilidade é o registro e a classificação de dados semelhantes (fatos contábeis) para sua posterior sinterização em contas nos relatórios financeiros que serão analisados pelos públicos interno e externo interessados em informações da entidade (empresa).

“Tanto os contadores quanto os estatísticos agregam números para chegar a totais e médias. Ambos precisam preocupar-se com a classificação correta dos objetos. Não faz sentido tirar a média de temperaturas ao longo do ano, quando o que interessa é calcular a temperatura média de cada estação” – professor A.C. Littleton, de Illinois.

O comitê de terminologia do Instituto Americano de Contadores – American Institute of Accountants (AIA) -, antecessor do Instituto Americano de Contadores Públicos – American Institute of Certified Public Accountants (AICPA) – , em 1941, definiu este processo de sintetização das informações como:

“A contabilidade é a arte de registro, classificação e sintetização, de maneira significativa e em termos monetários, de transações e eventos que são em parte, de natureza financeira, e de interpretação de seus resultados.”

As entidades econômico-administrativas produzem fatos contábeis passíveis de contabilização. A Contabilidade registra, classifica e sintetiza esses fatos, produzindo os relatórios financeiros (demonstrações contábeis), que permitirão a mensuração do Patrimônio e a determinação do resultado em determinado período.

A Report Consult realiza o processo de coleta, tratamento e análise de dados utilizando ferramentas de BI Self-Service com o objetivo de impulsionar a tomada de decisão estratégica nas empresas.

Seg - Sex, das 9h às 17h

contato@reportconsult.com.br